Inhaltsverzeichnis

Warum Anleihen?

Die Zinsen sind mittlerweile wieder gestiegen und erste Banken gebe diese, zumindest zum Teil wieder über die Tagesgeldkonten an die Kunden weiter.

Allerdings bekomme ich auf dem Tagesgeldkonto nur 0,4% und ab dem 01.04.2023 auch nur 1%. Zwar bieten andere Banken durchaus mehr, aber ich möchte nicht irgendwelchen Lockangeboten hinterherrennen. Oft sind zeitliche Befristungen eingebaut oder der Betrag ist limitiert.

Daher habe ich, nachdem nun auch die Kurse von Anleihen gefallen sind, nach einer Möglichkeit gesucht kurzfristig einen bestimmten Betrag, zumindest ein klein wenig Gewinnbringender anzulegen als auf dem Tagesgeldkonto.

Um eine Anleihe zu finden, habe ich mich der Seite von Onvista bedient (https://www.onvista.de/anleihen/finder). Ich habe etwas gesucht, was recht sicher und damit sehr langweilig ist. Da fallen mir bspw. EU-Staaten ein.

Kennzahlen

Bevor ich aber eine Anleihe gekauft habe, habe ich mir einige Grundlagen angelesen und auch in der Twitter-Community nachgefragt.

Folgendes sind aus meiner Sicht die wichtigsten Informationen die ich von dieser Seite habe:

- Der Nennwert (Nominalwert) ist die Höhe der Forderung, also der Geldbetrag, der auf der Anleihe vermerkt ist. Er bildet die Grundlage der Verzinsung.

- Der Kupon (auch Coupon) gibt die Höhe der Verzinsung in Prozent an. Er bezieht sich immer auf den Nennwert einer Anleihe und wird daher auch Nominalzins genannt. Die Höhe der Zinsen hängt von der Bonität des Emittenten ab. Eine Ausnahme stellt hier die Nullkuponanleihe dar, bei welcher es keine laufenden Zinszahlungen gibt.

- Die Kuponzinsen werden in Deutschland üblicherweise jährlich ausgezahlt, bei US-amerikanischen Anleihen vierteljährlich. Die Zinszahlung ist meistens fix, sie kann aber auch variabel erfolgen.

- Die Laufzeit ist der festgelegte Zeitraum, über den eine Anleihe begeben wird. Am Ende der Laufzeit muss der Emittent das eingesetzte Kapital wieder zurückbezahlen. Bei Tilgungsanleihen wird das Kapital hingegen in Raten während der Laufzeit gezahlt.

Das wichtigste ist allerdings die Rendite. Die Rendite ist der Wert, den man erwirtschaftet, wenn man die Anleihen bis zum Fälligkeitstags behalten würde. Für mich ist das relevant, da ich nur kurzfristige laufende Anleihen kaufen wollte. Die Rendite setzt sich aus den Zinsen und der Differenz zwischen Nominalwert und aktuellem Kurs an. Der Kurs wird in Prozent angegeben. Bei der Ausgabe hat eine Anleihe 100% Wert. Danach schwankt er aber aufgrund von Börsenpreisen die wiederum unter anderem von den Leitzinsen, Emittentenrisiko etc. schwanken.

Beispiel aus der Praxis

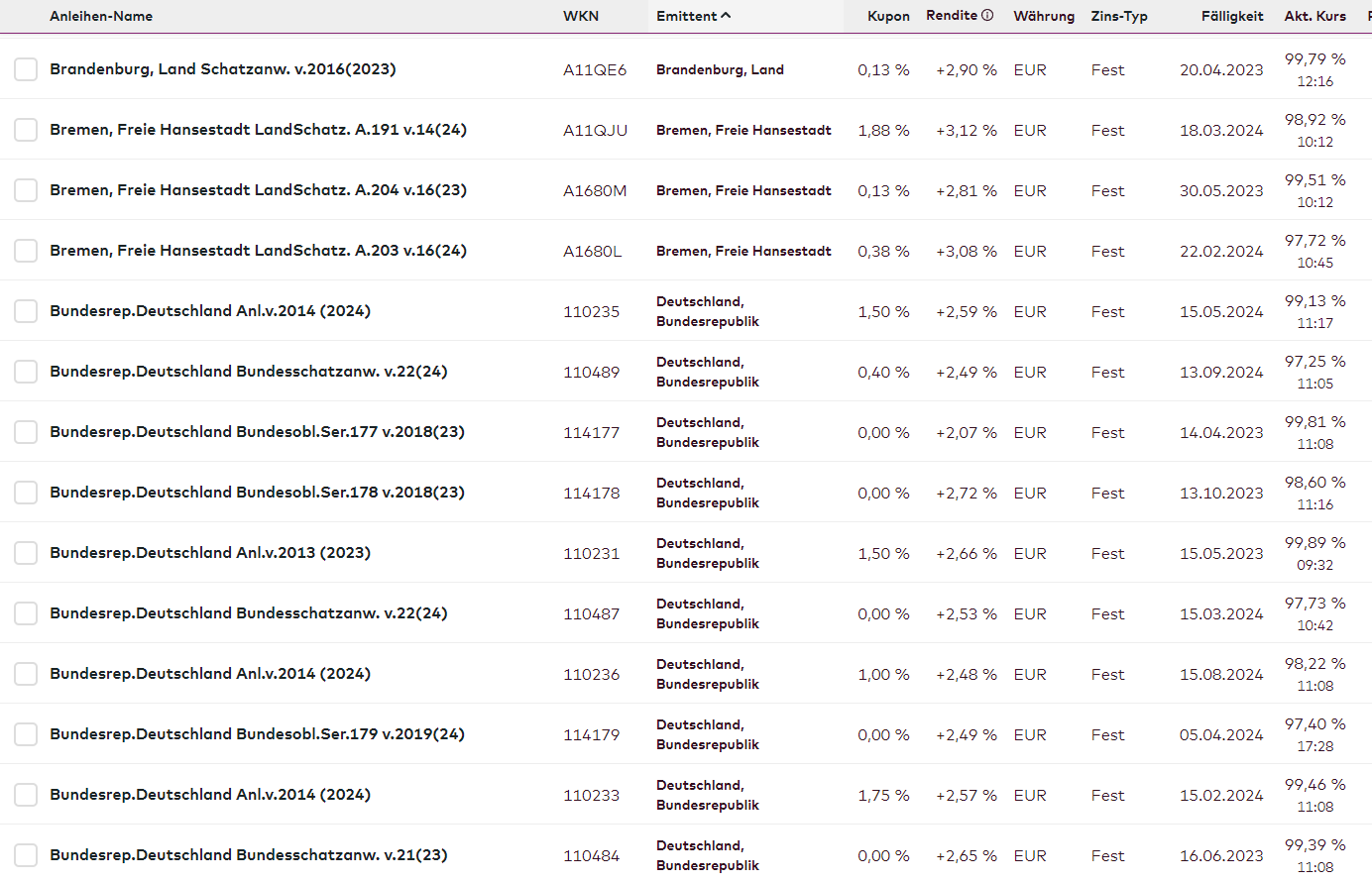

In dem Bild unten seht ihr die Kennzahlen von einer Suche:

Der Kupon ist der Zins, den man für die Anleihe bekommt. Dieser wird bei Bundesanleihen 1x jährlich bezahlt. Die Rendite setzt sich aus dem Kupon und dem Wert der Anleihe bis zum Laufzeitende durch.

Eine Anleihe hat bei Ausgabe 100% an Wert. Danach schwankt ihr Kurs an der Börse, genauso wie bei Aktien.

Wenn die Anleihe unter 100% notiert, dann macht man im Grunde am Laufzeitende einen Gewinn mit der Anleihe da der Emittent der Anleihe das ausgeliehene Geld wieder zu 100% zurückzahlt bzw. die Anleihe zurückkauft zusätzlich dem Zins (Kupon). Kauft man eine Anleihe über 100%, dann macht man am Fälligkeitstag beim nominalen Wert einen Verlust jedoch abzüglich der bis dahin kassierten Zinsen (Kupon)

Da ich dann doch irgendwann das ganze praktisch umsetzen wollte, um es besser zu verstehen habe ich mich nach einer kurzen Suche für Bundesanleihen entschieden weil:

- relativ sicher aufgrund der guten Bonität des Bundes

- Kein Wechselkursrisiko (ich will ja nur kurzfristig anlegen als Ergänzung zum Tagesgeld)

- Die Handelbarkeit ist gut. Ich habe bspw. versucht eine spanische Anleihe zu kaufen, aber diese wird nicht so sehr gehandelt, wodurch die Kauforder lange offen blieb.

- Kosten für Fremdwährungen bei meiner Bank

Der Kauf

Den Kauf habe ich nach Eröffnung eines Depots bei der DKB auch über diese abgeschlossen.

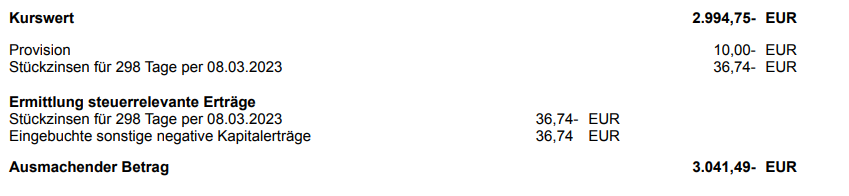

Was mir nach dem Kauf auffiel, waren neben den Kaufkosten von 10 Euro die Stückzinsen in Höhe von 36,74 EUR. Ich wusste diese nicht einzuordnen und habe nach einer kurzen Recherche herausgefunden, dass ich damit dem Verkäufer der Anleihen seine ihm zustehenden Zinsen bis zum Verkaufstag bezahlt habe.

Dafür bekomme ich dann die Zinsen am Fälligkeitstag für das ganze Jahr ab dem Fälligkeitstag im Jahr davor. Das macht durchaus Sinn. Denn ansonsten gäbe es keinen Grund die Anleihen durchgehend zu halten. Auf dem Verrechnungskonto werden die 36,74 Euro als Verlust gebucht, so dass diese dann später auch wieder anteilig mit den Zinsen verrechnet werden.

Vor- und Nachteile von Anleihen

- Recht auf die Rückzahlung des gezahlten Geldes und Zinszahlungen

- Teilweise höhere Rendite als etwa bei klassischen Sparkonten oder Tagesgeld

- Chance, die Rendite durch Kursgewinne zu steigern

- Gegenüber Aktionären wird der Käufer von Anleihen im Insolvenzfall vorrangig behandelt

- Weniger starke Kursschwankungen als Aktien

- Durch einen Verkauf über Börsen kann das Geld wieder kurzfristig zur Verfügung stehen, ähnlich wie bei Aktien

- Wenn das Zinsniveau variiert, variiert auch der Wert der Anleihe

- Rendite fällt meist geringer aus als bei Aktien

- Bonitätsrisiko: Risiko der Insolvenz des Emittenten

- Da sie börsengehandelt sind unterliegen sie trotzdem Wertschwankungen

- Nach meinem Praxistest kann ich noch als Nachteil ergänzen, dass man die Kaufgebühren berücksichtigen muss. Denn wenn man nur Zinsen von 2% – 3% bekommt, lohnt sich der Kauf von Anleihen erst ab größeren Beträgen.

Der Kauf- und Verkauf erfolgt, wie bei Aktien, auch am einfachsten mit der Wertpapierkennnummer (WKN).

Fazit

Anleihen vom Bund als kurzfristigen Ersatz für das Tagesgeld finde ich bei dem aktuellen Zinsniveau interessant. Langfristig fühle ich mich mit Unternehmensanteilen (Aktien) wohler. Grundsätzlich bin ich auch gegenüber Anleihen von anderen Staaten und Währungen offen, aber die Handelbarkeit hat sich als schlecht erwiesen. Und zumindest bei der DKB fallen auch sehr hohe Kosten für die Währungsumrechnung an, wenn ich dem Preis-Leistungsverzeichnis glauben darf. So bleibe ich erstmal bei den Bundesanleihen und bin gespannt, wie das am Fälligkeitstag so auf dem Konto abläuft.

Habt ihr Anleihen? Falls ja, welche sind das? Schreibt gerne in die Kommentare.

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.