PepsiCo hat seine Geschäftszahlen für das erste Quartal 2025 veröffentlicht. Trotz geopolitischer Spannungen und steigender Lieferkosten zeigt sich das Unternehmen widerstandsfähig. CEO Ramon Laguarta spricht von einem „dynamischen, komplexen Umfeld“, das insbesondere durch höhere Zölle und eine schwächere Konsumnachfrage geprägt sei. Dennoch bleibt PepsiCo auf Kurs und passt seine Jahresprognose nur moderat an.

Inhaltsverzeichnis

Umsatzentwicklung im Detail

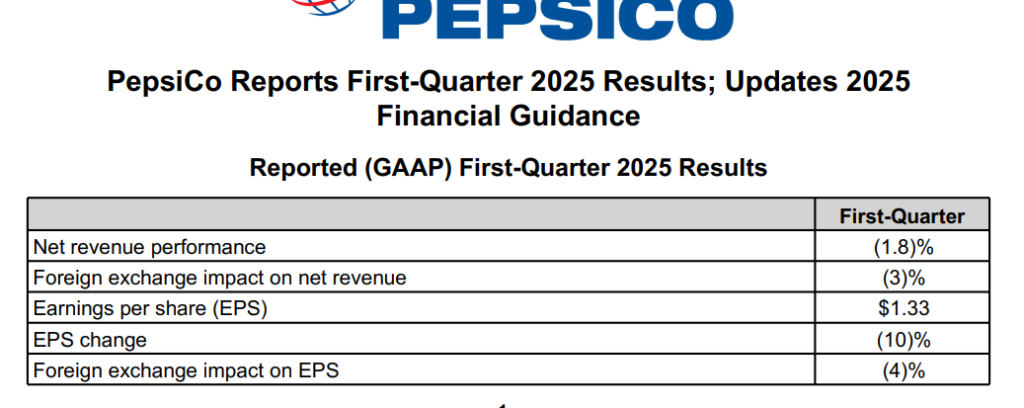

Der Gesamtumsatz lag bei 17,92 Milliarden US-Dollar, was einem Rückgang von 1,8 Prozent gegenüber dem Vorjahr entspricht. Wechselkursverwerfungen hatten mit minus 3 Prozentpunkten einen signifikanten negativen Einfluss. Organisch – also bereinigt um Währungseffekte sowie Zu- und Verkäufe – stieg der Umsatz hingegen um 1,2 Prozent.

Umsatz nach Segmenten (Q1 2025, in Mrd. USD):

| Segment | Umsatz | Organische Veränderung |

|---|---|---|

| PepsiCo Foods North America | 6,21 | -2 % |

| PepsiCo Beverages North America | 5,88 | +1 % |

| Internationale Getränkesparte | 0,76 | +7 % |

| EMEA (Europa, Nahost, Afrika) | 2,39 | +8 % |

| Lateinamerika (Lebensmittel) | 1,66 | +3 % |

| Asien-Pazifik (Lebensmittel) | 1,02 | -1 % |

Während die nordamerikanischen Märkte stagnieren oder rückläufig sind, liefern die internationalen Geschäftseinheiten wichtige Wachstumsbeiträge. Asien ist auch mit -1% dabei, aber EMEA relativ stark. +8%

Ausblick für das Gesamtjahr 2025

Für das Geschäftsjahr 2025 erwartet PepsiCo ein niedrig einstelliges organisches Umsatzwachstum. Die bisher anvisierte Gewinnsteigerung im mittleren einstelligen Prozentbereich wird revidiert: Der bereinigte Gewinn je Aktie (Core EPS) soll nun auf Vorjahresniveau verharren.

Der Core EPS lag im Jahr 2024 bei 8,16 US-Dollar. Für 2025 rechnet das Unternehmen mit einem ähnlichen Wert – unter Berücksichtigung eines erwarteten Wechselkursgegenwinds von etwa 3 Prozentpunkten.

Finanzielle Verfassung: Liquidität versus Verschuldung

Liquide Mittel:

- Cash und Cash Equivalents: 8,27 Milliarden USD

- Kurzfristige Investments: 0,31 Milliarden USD

- Gesamtliquidität: rund 8,58 Milliarden USD

Schuldenstand:

- Kurzfristige Verbindlichkeiten: 9,10 Milliarden USD

- Langfristige Verbindlichkeiten: 39,42 Milliarden USD

- Gesamtschulden: rund 48,52 Milliarden USD

👉Damit übersteigen die Schulden die liquiden Mittel deutlich. Das Unternehmen bleibt stark fremdfinanziert, verfügt jedoch über eine robuste Liquiditätsbasis. Dennoch in einem Zinsumfeld wie aktuell kein Vorteil. Das ging während der Niedrigzinsphase noch in Ordnung.

Strategische Akquisition: Poppi ergänzt das „Better-for-You“-Portfolio

Im März 2025 kündigte PepsiCo die Übernahme von Poppi an, einer schnell wachsenden Marke für präbiotische Limonaden, für 1,95 Milliarden US-Dollar. Nach Berücksichtigung von erwarteten Steuervorteilen beläuft sich der effektive Kaufpreis auf 1,65 Milliarden US-Dollar.

Poppi, gegründet 2015 von Allison und Stephen Ellsworth, kombiniert Fruchtsäfte, Apfelessig und präbiotische Inhaltsstoffe zu kalorienarmen Getränken mit maximal fünf Gramm Zucker pro Portion. Die Marke gewann an Popularität nach einem Auftritt in der Fernsehsendung „Shark Tank“ und ist heute in über 120 Einzelhandelsketten in den USA erhältlich.

Mit dieser Akquisition stärkt PepsiCo seine Position im wachsenden Markt für funktionale Getränke und reagiert auf die steigende Nachfrage nach gesundheitsbewussten Alternativen zu traditionellen Softdrinks. CEO Ramon Laguarta betonte, dass Poppi eine wertvolle Ergänzung des Portfolios darstellt, um den sich ändernden Verbraucherpräferenzen gerecht zu werden.

Dividende: Stetige Erhöhung

PepsiCo hat eine Erhöhung der Dividende um 5 Prozent ab Juni 2025 angekündigt. Dies markiert das 53. Jahr in Folge mit einer Dividendenerhöhung.

Fazit

PepsiCo bleibt ein verlässliches Schwergewicht im globalen Konsumgütersektor. Die internationale Aufstellung, die mehr oder weniger solide Finanzstruktur und eine konstante Dividendenpolitik machen das Unternehmen weiterhin attraktiv für mich in meinem Techlastigen Depot. Die strategische Ausrichtung auf gesundheitsbewusste Produkte, unterstrichen durch die Akquisition von Poppi, zeigt PepsiCos Engagement, sich an veränderte Verbraucherpräferenzen anzupassen und neue Wachstumspotenziale zu erschließen. Dennoch war in den letzten sechs Jahren nicht viel zu holen. Ich habe sie im Depot als zuverlässigen Dividendenzahler der hoffentlich in baldiger Zukunft auch besser performt und hatte vor einigen Wochen etwas aufgestockt.

👉 Wie seht ihr die Aktie? Schreibt gerne in die Kommentare.

Entdecke mehr von LetMoneyWork.de

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.