Hallo zusammen,

heute werfen wir einen detaillierten Blick auf die jüngsten Entwicklungen bei Siemens, einem der größten Technologiekonzerne der Welt. Der Jahresbericht für das Geschäftsjahr 2024 gibt interessante Einblicke in die finanzielle Performance, strategische Ausrichtung und zukünftige Perspektiven des Unternehmens.

Umsatzwachstum: Solide Ambitionen

Siemens hat sich zum Ziel gesetzt, den Umsatz um 5 % bis 7 % pro Jahr zu steigern. Dieses Wachstum wird auf vergleichbarer Basis gesteuert, um Währungsschwankungen und Portfolioeffekte herauszurechnen und die tatsächliche Geschäftsentwicklung widerzuspiegeln.

Profitabilität: Margen im Blick

Ein zentrales Ziel von Siemens ist es, Margen zu erzielen, die im Wettbewerbsvergleich bestehen können. Für die einzelnen Segmente wurden folgende Ergebnismargenbänder definiert:

- Digital Industries: 17-23 %

- Smart Infrastructure: 11-16 %

- Mobility: 10-13 %

- Siemens Healthineers: 17-21 %

- Siemens Financial Services (ROE nach Steuern): 15-20 %

Der Gewinn nach Steuern ist die Hauptsteuerungsgröße für Ergebnis und Profitabilität auf Konzernebene.

Cashflow und Dividende: Solide Basis

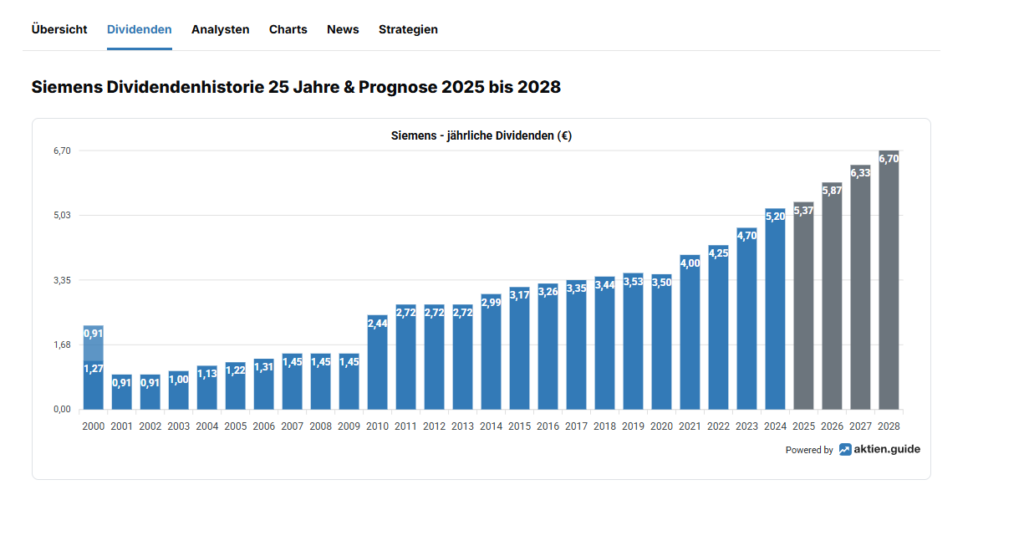

Die Cash Conversion Rate ist ein entscheidender Indikator für die Fähigkeit von Siemens, Zahlungsmittel zu generieren. Das Ziel ist eine Cash Conversion Rate von 1 abzüglich der jährlichen vergleichbaren Wachstumsrate der Umsatzerlöse des Konzerns über einen Zyklus von drei bis fünf Jahren. Die letzte Dividende waren 5,20 € je Aktie , was eine attraktive Rendite für die Aktionäre bedeutet. Anfrage erfolgreich

Um die Bedeutung einer Cash Conversion Rate von 1 zu verstehen, muss man zunächst die Cash Conversion Rate selbst definieren.

❗Die Cash Conversion Rate wird definiert als das Verhältnis von Free Cash Flow (aus fortgeführten und nicht fortgeführten Aktivitäten) zum Gewinn nach Steuern. Eine Cash Conversion Rate von 1 bedeutet, dass der Free Cash Flow dem Gewinn nach Steuern entspricht. Anders ausgedrückt, das Unternehmen wandelt seinen gesamten Gewinn nach Steuern in Free Cash Flow um. Dies deutet auf eine hohe Effizienz bei der Umwandlung von Gewinnen in liquide Mittel hin.

https://aktien.guide/aktien/Siemens-DE0007236101?afmc=LMW * Affliate

Der Free Cash Flow ist eine entscheidende Kennzahl, um die finanzielle Gesundheit und Flexibilität eines Unternehmens zu bewerten. Siemens erzielte im Geschäftsjahr 2024 einen hervorragenden Free Cash Flow von 9,5 Mrd. €. Im Vergleich zum Rekordwert von 10,0 Mrd. € im Geschäftsjahr 2023 ist dies nur ein moderater Rückgang. Dieser starke Cash Flow ermöglicht es Siemens, seine Schulden zu tilgen, in Wachstum zu investieren und Dividenden an die Aktionäre auszuschütten. Es ist jedoch wichtig zu beachten, dass die Cash Conversion Rate im Geschäftsjahr 2025 durch den Verkauf von Innomotics beeinflusst wird, da die Zahlungsmittelzuflüsse aus diesem Verkauf nicht im Free Cash Flow enthalten sind, während der Gewinn nach Steuern den Gewinn aus dieser Transaktion beinhaltet. Dennoch wird erwartet, dass Siemens auch im Geschäftsjahr 2025 einen starken Free Cash Flow erzielen wird.

Auftragslage: Herausforderungen und Erfolge

Die Auftragslage wurde durch Währungsumrechnungseffekte beeinflusst. Das Book-to-Bill-Verhältnis lag bei 1,11, und der Auftragsbestand belief sich zum 30. September 2024 auf 113 Mrd. €.

Segmentüberblick: Vielfalt und Fokus

Siemens ist in verschiedene Segmente unterteilt, die jeweils eine wichtige Rolle im Gesamtkonzern spielen:

- Digital Industries: Automatisierungslösungen für Fertigungs- und Prozessindustrien.

- Smart Infrastructure: Smarte Infrastruktur für Gebäude und dezentrale Energiesysteme.

- Mobility: Intelligente Mobilitätslösungen für den Schienenverkehr.

- Siemens Healthineers: Medizintechnik und digitale Gesundheitsdienstleistungen (Anteile per Aktien)

- Siemens Financial Services (SFS): Unterstützung der industriellen Geschäfte und eigene Geschäfte mit externen Kunden.

Finanzlage: Zahlungsmittel und Verbindlichkeiten im Blick

Die Finanzlage von Siemens ist solide. Zum 30. September 2024 beliefen sich die Zahlungsmittel und Zahlungsmitteläquivalente auf 9.156 Mio. €. Demgegenüber stehen kurzfristige Finanzschulden von 6.598 Mio. €. Dies bedeutet, dass die kurzfristigen Finanzschulden durch die vorhandenen Zahlungsmittel zur Not gedeckt werden könnten, was ein Zeichen für die Liquidität des Unternehmens ist.

Die langfristigen Finanzschulden sind mit 41.321 Mio. € deutlich höher. Siemens strebt jedoch eine solide Kapitalstruktur an, was sich in der Kapitalstrukturkennzahl (Quotient aus der Industriellen Nettoverschuldung und dem EBITDA) zeigt. Diese Kennzahl lag zum 30. September 2024 bei 0,7, und Siemens strebt einen Wert von bis zu 1,5 an, was bedeutet, dass das Unternehmen seine Schulden gut im Griff hat.

Ausblick: Wachstum trotz Gegenwinds

Für das Kalenderjahr 2025 wird ein Wachstum der Weltwirtschaft von 2,8 % erwartet. Siemens plant für das Geschäftsjahr 2025 ein vergleichbares Umsatzwachstum von 3 % bis 7 % und ein Book-to-Bill-Verhältnis von über 1. Das Unternehmen rechnet mit einem EPS pre PPA von 10,40 € bis 11,00 €.

Risiken: Herausforderungen im Blick

Siemens sieht sich verschiedenen Risiken gegenüber, darunter:

- Wirtschaftliche, politische und geopolitische Rahmenbedingungen, zuviele um sie hier aufzuzählen wie bspw. Zölle, Ukraine-Russlandkrieg etc.

- Wettbewerbsdruck

- Strategischer Wandel

- Operative Risiken

- Finanzielle Risiken

Ertragslage und regionale Entwicklungen

Siemens erzielte im Geschäftsjahr 2024 den höchsten Gewinn nach Steuern der Unternehmensgeschichte. Es gab jedoch unterschiedliche Entwicklungen in den einzelnen Segmenten und Regionen.

- Der Auftragseingang von Digital Industries sank im Vorjahresvergleich um 12 % (vergleichbar um 10 %), wobei der Auftragseingang im Automatisierungsgeschäft stark rückläufig war. Die Umsatzerlöse von Digital Industries gingen um 10 % zurück (vergleichbar um 8 %).

- Smart Infrastructure verzeichnete einen deutlichen Auftragsanstieg, insbesondere durch Aufträge von Rechenzentren und Kunden im Energiebereich. Die Regionen Amerika und Europa trugen maßgeblich zum Wachstum des Auftragseingangs bei, während die Nachfrage in China das Wachstum in der Region Asien, Australien, bremste. Die Umsatzerlöse stiegen ebenfalls deutlich, vor allem im Bereich Electrification.

- Mobility verzeichnete einen starken Auftragsrückgang im Vergleich zum hohen Vorjahresniveau, aber die Umsatzerlöse stiegen in allen Regionen.

- Siemens Healthineers verzeichnete ein leichtes Wachstum des Auftragseingangs und ein starkes Wachstum der Umsatzerlöse in allen Regionen, insbesondere in der Region Asien, Australien.

*Ich nutze Aktien.Guide gerne für Aktienscreenings, aber auch zur Analyse von neuen Aktien. Mein Portfolio habe ich auch hinterlegt, womit ich das Portfolio bspw. nach aktuellen Bewertungen analysieren kann. Hierdurch kann ich meine nächsten Entscheidungen gezielter untermauern. So habe ich schon einige tolle Firmen gefunden, die sich nun in meinem Portfolio befinden.

Wenn ihr also ein Tool mit einer großen Datenbank und vielen Informationen sucht die verständlich aufbereitet sind, dann kann ich euch den Aktien.Guide empfehlen und würde mich freuen wenn ihr eine Anmeldung über meinen Link durch Klick auf das Bild durchführen würdet. Viele Aktienanalysen sind auch kostenlos verfügbar.

Ich bekomme dann eine kleine Provision, wenn ihr auf ein kostenpflichtiges Modell ein- oder umsteigt.

Dies würde mir helfen bspw. meine Serverkosten zu finanzieren. Euch entstehen keine Zusatzkosten und ihr würdet diesen Blog und meine Arbeit hier und auf den Social Media Kanälen unterstützen.

Strategische Neuausrichtung: Siemens wird zum Softwarekonzern

Siemens befindet sich in einem tiefgreifenden Wandel und entwickelt sich zunehmend zu einem Softwarekonzern. Dieser strategische Schritt zielt darauf ab, die Position des Unternehmens in den Bereichen Automatisierung und Digitalisierung zu stärken und von den wachsenden Chancen der digitalen Transformation zu profitieren. Ein Schlüsselelement dieser Strategie ist die Akquisition von Altair Engineering Inc., einem weltweit führenden Anbieter von Software für Computational Science und künstliche Intelligenz.

Die Akquisition von Altair stärkt nicht nur die Position von Siemens als führendes Technologieunternehmen, sondern schafft auch das laut eigener Aussage weltweit umfassendste KI-gestützte Design- und Simulationsportfolio. Siemens erwartet durch diese Übernahme signifikante Kosten- und Umsatzsynergien, die sich ab dem zweiten Jahr nach Vollzug positiv auf das Ergebnis je Aktie auswirken sollen.

Fazit

Siemens zeigt sich in seinem Jahresbericht solide aufgestellt, mit klaren Wachstumszielen und einer Fokussierung auf Profitabilität. Der strategische Wandel hin zu einem Softwarekonzern, untermauert durch die Akquisition von Altair Engineering, positioniert das Unternehmen für zukünftiges Wachstum in der digitalen Welt. Trotz bestehender Herausforderungen und Risiken blickt das Unternehmen optimistisch in die Zukunft. Die solide Finanzlage mit ausreichenden Zahlungsmitteln zur Deckung kurzfristiger Verbindlichkeiten und einer gesunden Kapitalstruktur unterstreicht die Stabilität des Konzerns.

Ich habe Siemens daher neulich etwas aufgestockt beim Kursrückgang und habe nun 25 Stücke dieses Konzern. Dies wird meine Dividenden für nächstes Jahr voraussichtlich etwas erhöhen. Siemens gehört ohnehin zu den stabileren Dividendenzahlern im DAX.

Ich hoffe, dieser Einblick war hilfreich für euch. Bleibt dran für weitere Analysen und Einblicke in die Welt der Finanzen!

👉Welche Geschäftsbereiche von Siemens siehst du als besonders zukunftsträchtig an? Wie schätzt du die langfristigen Wachstumsaussichten für Siemens ein? Hast du die Siemens-Aktie in deinem Portfolio? Wenn ja, warum (nicht)?

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.