Inhaltsverzeichnis

Depot breiter aufstellen

Ich habe euch in einem meiner letzten Videos gezeigt, dass ich das Portfolio von den Währungen und damit Ländern her etwas breiter aufstellen möchte. Das Depot besteht zurzeit zu ca. 80% aus US-Firmen. Grundsätzlich kann ich damit sehr gut leben, aber der US-Markt ist grundsätzlich trotz Bärenmarkt zurzeit mittelfristig betrachtet nicht wirklich günstig.

Daher habe ich angefangen nun neben japanischen Firmen auch kanadische Firmen ins Depot aufzunehmen (Beitrag). Mit Sonic Healhcare habe ich auch angefangen eine australische Healthcare-Firma im Depot aufzubauen.

Während ich also nun diese Firmen u.a. mit Sparplänen aufbaue, halte ich weiter Ausschau nach interessanten Aktien in anderen Ländern. Außerdem neige ich dazu mir immer wieder Technologieaktien ins Depot zu holen oder auszubauen. Da landet man dann zwangsläufig dafür in den US-Aktienmarkt. Die Suche in anderen Ländern führt dazu, dass ich also fast gezwungen bin auch Aktien aus anderen Branchen zu suchen.

United Overseas Bank Aktie

Was ist die United Overseas Bank?

Mit der United Overseas Bank (UOB) habe ich eine Bank aus Singapur gefunden die schon 1935 durch chinesische Geschäftsleute (damals als United Chinese Bank) und Datuk Wee Kheng Chiang gegründet wurde.

Der CEO ist Wee Ee Cheong. Er ist ein Enkel des Gründers. Die Bank hat 500 Filialen und Büros in 19 Länder und Territorien.

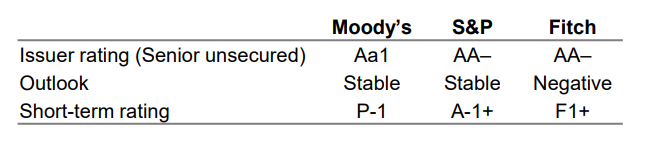

Von den Ratingagenturen ist die Bank zweimal mit „Stable“ (Moody und S&P) und einmal mit „Negative“ (Fitch) beim „Outlook“ bewertet. Bei der Kreditwürdigkeit ist die Bank mit Aa1, AA- und AA- bewertet.

Einer der wichtigen Eckpfeiler der Strategie ist, dass die Bank sich als Verbindungsarm zwischen China und dem ASEAN (Association of Southeast Asian Nations, ASEAN, Sitz in Jakarta) sieht. Wie die meisten Banken ist sie sowohl im Privat- aber auch Geschäftssegment unterwegs und hat auch einen Investmentbereich.

Eine wichtige Kennzahl bei Banken ist die „Loan/Deposit“ Rate. Also das Verhältnis des Kreditvolumen zu den Einlagen der Bank. Hier kommt die UOB auf einen Wert von 85,2%.

Der Loan/Deposit Koeffizient (LDR) wird zur Ermittlung der Liquidität einer Bank verwendet. Wenn der Koeffizient (oft in % angegeben) zu hoch ist heißt das, dass die Bank in Zahlungsschwierigkeiten kommen könnte, wenn es zu unvorgesehenen Ereignissen kommt. Ein LDR von 100% bedeutet, dass eine Bank jeden Dollar/Euro usw. den sie als Einlage hat, als Kredit verliehen hat.

Übernahmen

Ihr Wachstum treibt sie auch durch Übernahmen z.B. durch Citigroups Business in Malaysia und Thailand vor einigen Monaten voran.

Kreditstruktur

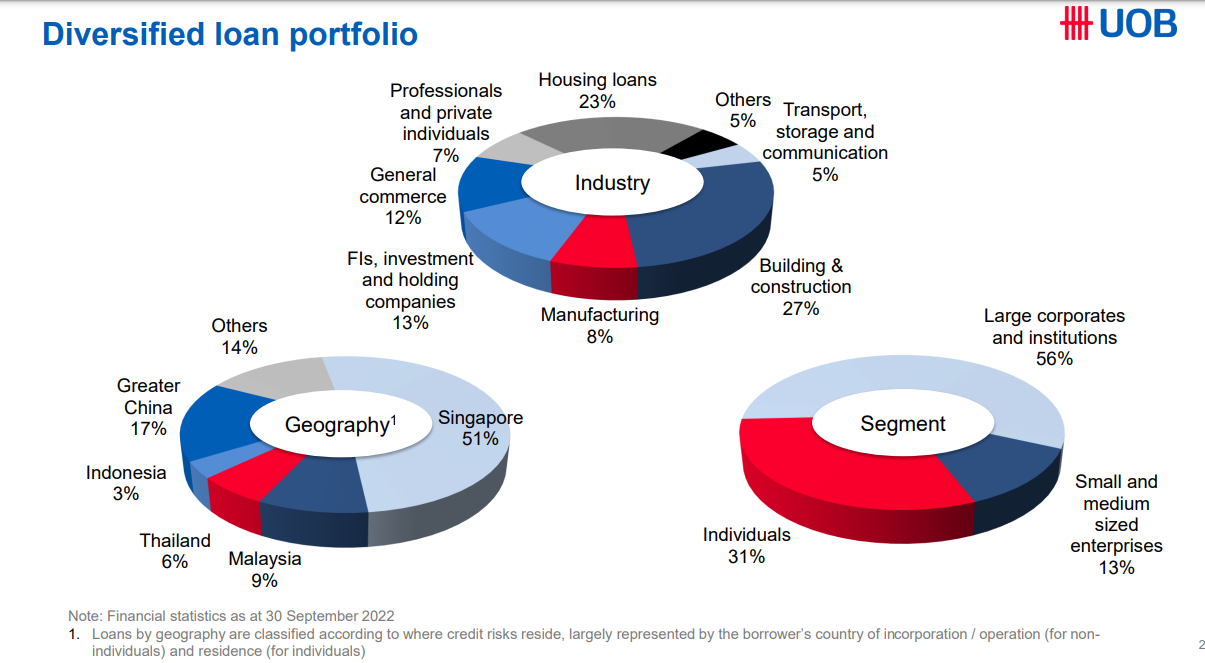

51% der Kredite sind in Singapur vergeben, der Rest teilt sich in China (17%) und den ASEAN Staaten auf.

31% der Kredite sind an Privatpersonen geben, 65% an große Institutionen. Die meisten Kredite sind für

Gebäude und Konstruktion selbiger (27%), danach folgen die Kredite für Wohnraum (23%).

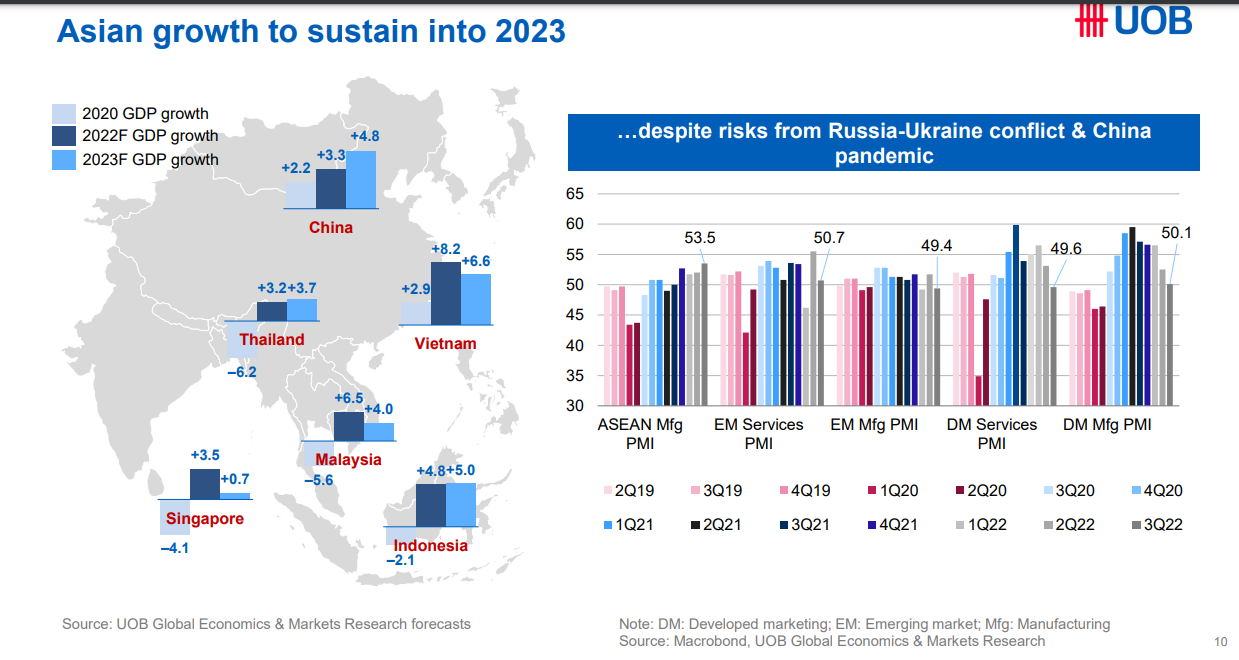

Wirtschaftssausblick für 2023

Der kurzfristige Ausblick 2023 für die Region ist auf (schwaches) Wachstum ausgelegt. Der Einkaufsmanagerindex für die ASEAN Staaten liegt bei 53,5. Aber gerade in Entwicklungsländern wie Vietnam oder Indonesien liegt er weiter über den Raten die wir bspw. aus den USA oder Europa kennen.

Aktie

Chart

Langfristig entwickelt sich der Kurs der Aktie bisher nach oben. Man sieht jedoch, dass die Bank natürlich zyklisch mit der Wirtschaft besser oder schlechter dasteht.

Kennzahlen

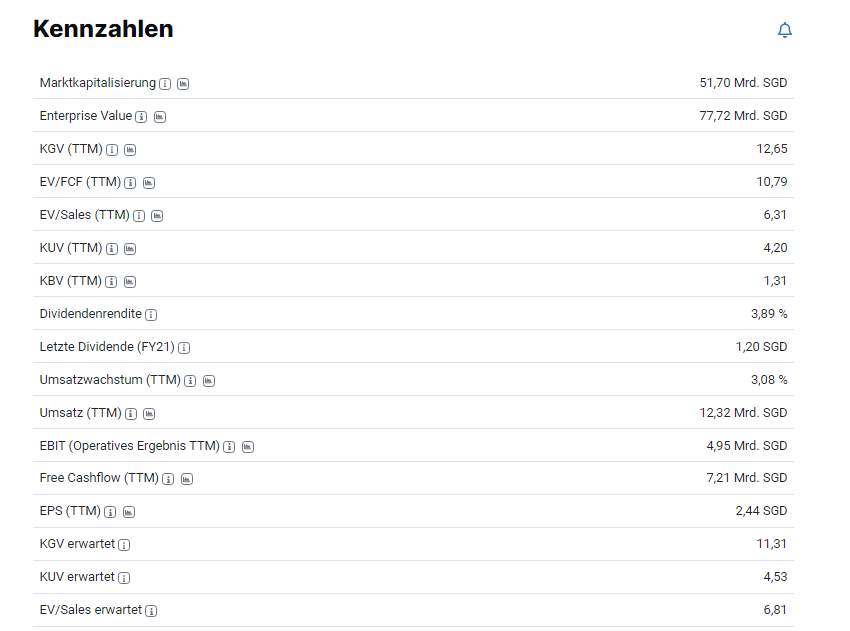

Die Bank macht mit einem KGV von 12,6 und einem KGVe von 11,5 auf mich einen günstig bewerteten Eindruck. Auch die Marktkapitalisierung (51,70 MRD SGD) ist geringer als das Enterprise Value von 77,7 Mrd SGD

Dividenden

Die Bank zahlt seit über 20 Jahren eine Dividende und versucht sie zumindest konstant zu halten. Während der Lockdowns 2020 wurde die Dividende gesenkt, aber im Anschluss wieder gesteigert. Darüber hinaus werden oft Sonderdividenden ausgezahlt. Zurzeit liegt die Dividende bei 3,9%.

Risiken

Wie bei Banken üblich bestehen Kreditausfallrisiken. Banken sind zyklische Geschäftsunternehmen und unterliegen daher auch stärkeren Kursschwankungen. Außerdem ist die Bank mit ihren Tätigkeit in Entwicklungsländern aktiv und dies bedeutet oft starke wirtschaftliche Schwankungen. Die Bank steht natürlich auch in Konkurrenz zu den anderen Großbanken in Singapur wie bspw. OCBC Bank oder auch der DBS Bank und anderen Internationalen Banken die in der Region aktiv sind (Banken in Singapur). Und wie immer kann der Wert einer Aktie gegen 0 gehen und das Investment wertlos werden.

Chancen

Die UOB ist ein einer Region tätig die in den nächsten Jahren (unter Schwankungen) stärker wachsen dürfte als die Industrieländer. Zum Wachstum braucht es auch Kredite. Eine wachsende Mittelschicht finanziert sich auch Güter und Immobilien durch Kredite. Von diesem Wachstum könnte die UOB weiter profitieren.

Fazit

Die Bank hat eine gute Kreditwürdigkeit von internationalen Agenturen. Die LDR hat ein gutes Verhältnis (85,2%). Mir gefällt die Kreditstruktur. Das Wachstum durch mögliche Übernahmen gefällt mir ebenso wie die Dividendenhistorie.

Mein Ziel hier u.a. eine weitere Währung ins Depot zu bekommen erfüllt die Bank auch. Darüberhinaus habe ich dadurch noch eine Position bei der es sich nicht um einen Techwert handelt und im Finanzbereich will ich sowieso etwas mehr investieren. Eine Übergewichtung strebe ich hier allerdings nicht an. Letztlich sind die Bankenwerte zurzeit auch günstiger bewertet als beispielsweise der Konsumbereich und diese Zeit möchte ich zum Einstieg nutzen.

Natürlich sind Banken und somit auch die UOB zyklisch und vor allem in Entwicklungsländern stärker risikobehaftet. Das Risiko kalkuliere ich mit ein und werde hier zunächst ab dem 01.01.2023 mit einem Sparplan erste Stücke ins Depot holen. Übrigens zahlt man in Singapur keine Quellensteuer.

Quellen:

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.