Inhaltsverzeichnis

Höhere Rendite durch höheres Risiko – wirklich?

Ich höre oder lese öfter mal diesen Satz: „Mit höherem Risiko geht auch höhere Rendite einher.“

Früher wäre ich da voll mitgegangen. Mittlerweile, nach all den Jahren die ich mich mit Aktien und Geldanlage beschäftige würde ich diesem Satz nur bedingt mitgehen.

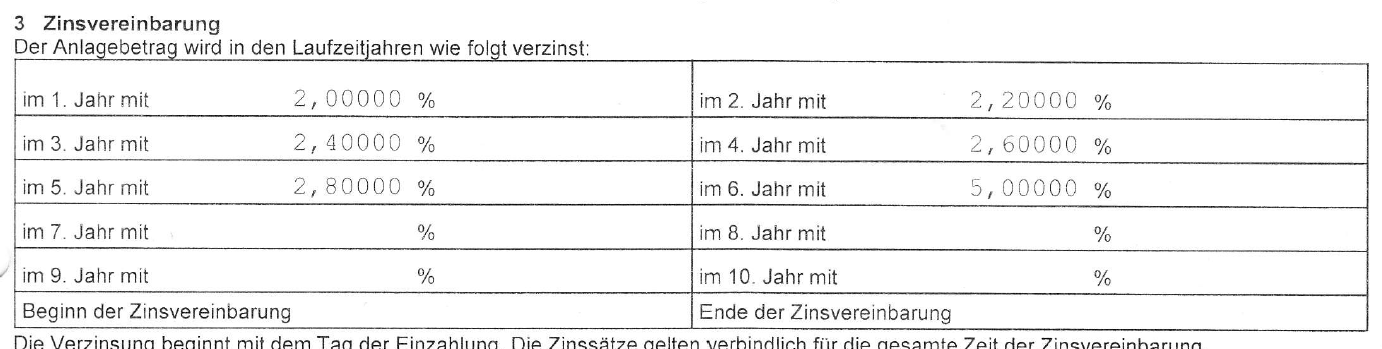

Ich habe früher mal ein Festgeldkonto eröffnet für den Zeitraum von sechs Jahren. Das war 2005. Dafür gab es damals auch noch einigermaßen Zinsen drauf: 2% im ersten Jahr und 5% im letzten Jahr. Für ein risikoloses „Investment“ damals absolut in Ordnung.

Aktien

Für die PepsiCo Aktie hat man 2006/2007 damals 1,20 Dollar Dividende pro Aktie bekommen. Heute sind es 4,28 Dollar pro Aktie. Das sind schon von der Steigerungen der Dividende her ca. 350%. Natürlich sind Aktien volatiler und der Investmenthorizont sollte 10 Jahre und länger betragen. Firmen wie PepsiCo und Coca-Cola ordne ich als relativ sicher ein. Gegessen und getrunken wird schließlich immer. Aktien sind auch ein anderes Asset als Geld. Daher hinkt dieser Vergleich auch etwas.

Stimmt das mit dem Satz denn dann gar nicht? Ich denke schon, dass es stimmt. Mit bestimmten Firmen hätte man noch höhere Renditen bei noch höherem Risiko erzielen können. Dazu habe ich vor kurzem bei Twitter folgendes gepostet:

Produkte mit höherem Risiko

Die meisten Anleger kriegen dauerhaft kein erfolgreiches Timing hin.

letmoneywork.de

Es gibt neben Aktien auch die Möglichkeit mit diversen gehebelten Produkten auf noch höhere Renditen zu kommen. Dabei ist das Risiko des Verlustes auch gehebelt. Also kann noch höheres Risiko zu höheren Renditen führen.

Leider erreicht nicht jeder oder jede der/die in solche Produkte investiert auch eine höhere Rendite. Oft sind diese Produkte zeitlich befristet. Das heißt man muss die Produkte zur richtigen Zeit kaufen und zur richtigen Zeit verkaufen. Dieses Timing kriegen nicht alle hin, zumindest nicht dauerhaft.

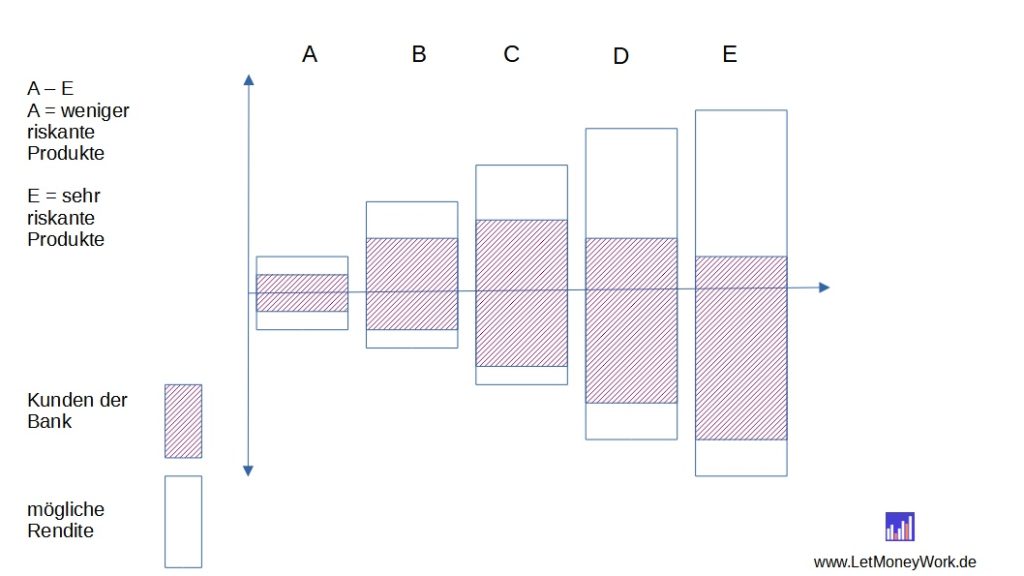

Auswertung meiner Hausbank

Es gab früher bei meiner Hausbank ein Risikomanagementtool. Leider wurde dieses nun durch monatliche Reports ersetzt. In diesem Tool war eine Verteilung zu sehen und das eigene Depot wurde als Vergleich eingezeichnet. Die Grafik bei dem Tool zeigte eindeutig, dass Depots mit riskanteren Produkten meistens und öfter einen viel höheren Verlust erzielten, als Depots die weniger riskante Produkte enthielten. Diejenigen die eine positive Rendite bei den riskanteren Produkten erzielten waren einfach weniger Kunden. Die Mehrheit erzielte mit den risikobehafteten Produkten negative Rendite sprich: Verluste. Und oft sind die Verluste bei gehebelten Produkten Totalverluste.

Ich habe das mal aus dem Gedächtnis heraus versucht widerzugeben, wie die Auswertung des Tools immer aussah, auch wenn ich es nicht mehr hundertprozentig weiß und richtig ist, denke ich das man erkennt das die Auswertung eindeutig waren.

Die meisten Kunden der Bank erreichten bei den riskantesten Produkten meistens negative Renditen. Nur wenige Kunden erreichten die höchsten möglichen Renditen. Bei den weniger riskanten Produkten (mein Depot lag in der Kategorie B) erreichte die Mehrheit die positiven Renditen.

Aussage eines Profis bezüglich riskanteren Investments

Howard Marks hat in einem Memo an die Kunde von Oaktree Capital folgendes zum Risiko in riskanteren Produkten geschrieben:

Wenn riskantere Investments bessere Rendite bringen würden, dann wären es keine riskanteren Investments.

Memo Howard Marks an Oaktree Capital Kunden.

Wenn Investments riskanter sind, dann machen sie den Eindruck (auf Investoren) das sie dafür auch mehr Rendite bringen müssten. Das macht auch auf den ersten Blick auch Sinn.

In einem rationalen Markt dürften riskantere Produkte weniger gefragt und damit ihre Preise auch geringer sein. Durch den geringeren Preis wiederum sollte das Risiko für einen Investor/in auch wiederum geringer sein.

Marks sagt aber, dass man hier den Fokus auf das Wort „Eindruck“ (engl. „appear“) legen soll. Die Investoren denken, dass man mit riskanteren Produkten mehr Rendite erreicht, aber es ist kein Fakt.

Marks sagt, dass riskantere Produkte weniger Rendite bringen. Er definiert riskantere Investments als solche bei denen das Ergebnis weniger voraussagbar ist und somit die Möglichkeit besteht schlechter abzuschneiden als jemand der in weniger Riskante Investments engagiert ist und sogar sein Geld komplett zu verlieren.

Fazit

Wie an meinem Tweet zu erkennen ist hat man selbst mit einer langweiligen Firma wie Coca-Cola eine Rendite von ca.7% mit Dividendenreinvestments im genannten Zeitraum einfahren können. Eine Rendite von 7% entspricht nach der 72er-Regel einer Verdoppelung des Einsatzes in etwa 10 Jahren. Für eine aus meiner Sicht recht risikoloses Investment wie Coca-Cola ist das absolut in Ordnung aus meiner Sicht. Etwas mehr Risiko mit Firmen wie Alphabet oder Amgen hebt das Ergebnis bei immer noch überschaubaren Risiko stark nach oben. Die Auswertung meiner Hausbank bestätigte mein Erkenntnis im Grunde auch.

Für mich bedeutet es, dass ich meinem Portfolio nicht unbedingt die nächste Amazon oder Alphabet brauche oder zwanghaft suchen muss. Qualitätsfirmen mit längerer Haltedauer sollten langfristig für sehr gute Ergebnisse sorgen.

Etwas riskantere Investments wie Kryptos und andere Startup-Firmen wie Nio halte ich auch, aber mit geringerem Einsatz. Aber wie immer muss das Portfolio zum Ziel des Investors passen.

Wie seht ihr das? Geht ihr mehr Risiken ein oder investiert ihr in weniger riskante Produkte und Assets?

Hinweis: Ich bin in einigen der genannten Firmen investiert. Siehe Depot. Keine Anlageempfehlung.

Quelle:

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.