Die Berichtssaison läuft auf Hochtouren und einige der Firmen im Depot haben Zahlen geliefert. In dem heutigen Beitrag gebe ich meine Meinung zu den Zahlen von Intel wider.

Intel

Intel ist meine Turnaround Story im Depot. Ich habe schon öfter zu Intel was geschrieben oder Videos gemacht und werde mich hier daher auch kurz halten.

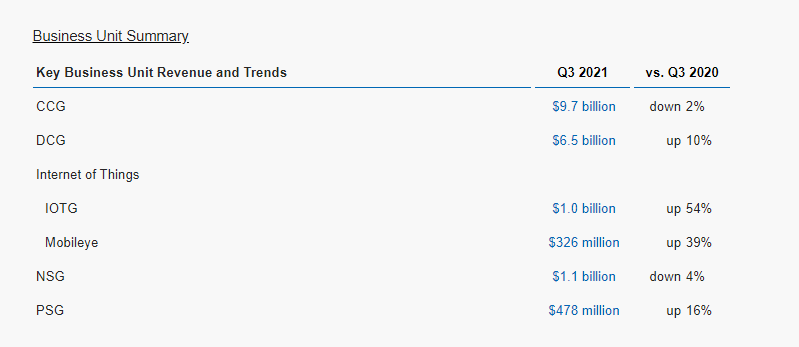

Die Zahlen haben Licht und Schatten. Vom Datacenter (DCG) bin ich positiv überrascht. Ebenfalls von der Mobileye (Rekordumsatz) und IOTG Sparte. Der Computer Bereich (CCG) enttäuscht mich etwas, der Rückgang halt sich aber im Rahmen.

Grundsätzlich gilt, dass die Konkurrenz technologisch voraus ist und AMD und Nvidia in den letzten Jahren Intel Marktanteile im wichtigen Datacentergeschäft abgraben konnten. Soweit so gut. Alles bekannt und nichts neues. Mit dem neuen CEO Pat Gelsinger will Intel technologisch wieder aufholen und setzt mit IDM 2.0 darauf mehr Chipfabriken aufzubauen und Prozessoren auch im Auftrag für andere Chipdesigner, eben wie bspw. AMD und Nvidia, zu produzieren.

Nach eigenen Angaben stößt diese Dienstleistungen schon auf reges Interesse, denn Chips designen ist das Eine, aber diese fachmännisch produzieren das Andere. Hier hat bisher bspw. TSCM die Nase vorne. Als erste Kunden konnte Intel hier schon Amazon und Qualcomm gewinnen. Das sind absolute Schwergewichte in der Techbranche.

Nachbörslich ist die Aktie um -6% gefallen. Das dürfte an dem etwas nach unten korrigiertem Ausblick liegen und an der gefallenen Marge. Nun die Marge fällt, weil Intel nun mal in die Technologie bzw. Architektur investiert. Daran finde ich nichts falsch.

Außerdem produziert Intel nicht nur die bekannten Prozessoren, sondern entwickelt auch Chips für das Internet der Dinge und nach den Lockdowns auf dieser Welt zieht auch hier der Umsatz an und Intel dürfte aus meiner Sicht in Zukunft weiter von diesem Bereich profitieren.

AMD wächst zurzeit stärker. Intel machte aber in Q3 2021 einen Umsatz von 18.1 Milliarden US-Dollar, während AMD in Q2 (nur als Vergleich 3,85 Milliarden Umsatz).

Fazit

Mein Investmentcase bleibt aktiv. Intel macht nach wie vor Milliardenumsätze, investiert mit dem verdienten Geld in neue Technologien, baut sich ein weiteres Standbein mit der IDM 2.0 Strategie auf und konnte auch hier mit Amazon und Qualcomm wichtige Kunden gewinnen. Außerdem ist Intel mit dem IOTG und Mobileye Bereich für die Zukunft gewappnet und kann hier sicherlich auch Marktanteile gegenüber Nvidia, die ich ebenfalls im Depot habe, gewinnen.

Ich muss dieses Bild nun bemühen: Intel ist ein Tanker, der nicht so schnell umgebaut werden kann. Ich gebe Intel noch einige Jahre Zeit und erwarte in dieser Zeit auch Teilerfolge. Ich habe zuletzt Intel Aktien nachgekauft.

Bitte denkt daran, es ist meine persönliche Meinung. Ich bin gegenüber den genannten Firmen positiv eingestellt, sonst hätte ich sie nicht mehr im Portfolio. Ich kann mit meiner Einschätzung daneben liegen. Daher wie immer keine Kaufempfehlung

Youtube Video u.a. zu Intel. Ich habe noch mehr Videos veröffentlich. Schau gerne auf meinem Kanal bei Youtube vorbei.

Quelle:

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.

Ich finde Intel auch weiter spannend. Teile deine Einschätzung.

Hallo Florian,

dann sind wir schon zu zweit! 😉 . Die Anzahl der Kritiker ist größer geworden. Könnte aber einfach nur am Kursverfall liegen. Datacenter fand ich diesesmal ganz gut. Intel arbeitet auch an hybriden Chips, also Prozessoren die auch über einen kleineren Befehlssatz gesteuert werden können und dann auch weniger Energie verbrauchen und bei Bedarf aber auch über den normalen Befehlssatz gesteuert werden können, die dann mehr Leistung erfodert. Auf jeden Fall spannend. Mal sehen was die Zukunft bringt.

Gruß