Ich habe in diesem Beitrag (hier) schon darauf hingewiesen, dass ich Amgen aus meiner Sicht für unterbewertet halte. Heute ist der Kurs von Amgen weiter nach unten durchgereicht worden (12.10.2021). Amgen ist eine Biotech Firma aus den USA und zählt zu den größten Biotech-Unternehmen der Welt.

Inhaltsverzeichnis

Fundamentale Daten und Entwicklung

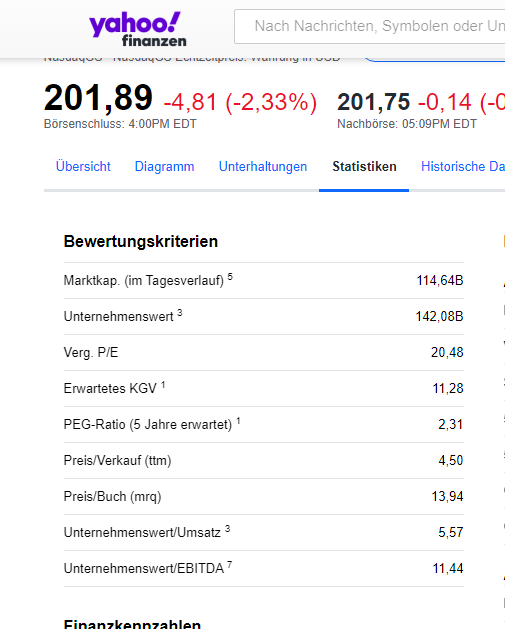

Zeit also für einen Schnellcheck. Das KGVe entspricht 11. Die Dividendenrendite liegt aktuell bei 3,4% und wurde zuletzt um 10% gesteigert. Die Ausschüttungsquote liegt bei ca. 68% und damit im absolut gesunden Bereich.

Amgen hat in der Pandemie etwas gelitten, da aufgrund der Ansteckungsgefahr durch COVID-19 weniger Menschen zu Ärzten gegangen sind und entsprechend weniger Medikamente verschrieben und Laboruntersuchungen durchgeführt werden konnten. Ich halte das aber für ein temporäres Problem.

Die Firma ist in den letzten Monaten in die Biosimilars eingestiegen. Biosimilars sind Nachahmerprodukte. Ähnlich wie es Nachahmerprodukte bei klassischer Medizin gibt. Allerdings äußerte sich Amgen in einem Beitrag mal dazu, dass Biosimilars nicht einfach so nachzubilden sind wie die klassischen Medikamente (Generika), sondern dass man durchaus Know-How im Biotechnologie-Bereich benötigt, um Medikamente (günstiger) anbieten zu können als der Originalhersteller, dessen Patent auf das originale Präparat ausgelaufen ist. (hier).

Außerdem verstärkte sich Amgen durch die ein oder andere größere Übernahme (zuletzt Tularik). Unter anderem dadurch sind die Schulden recht stark angestiegen auf zuletzt 32 Mrd. US-Dollar.

Pipeline

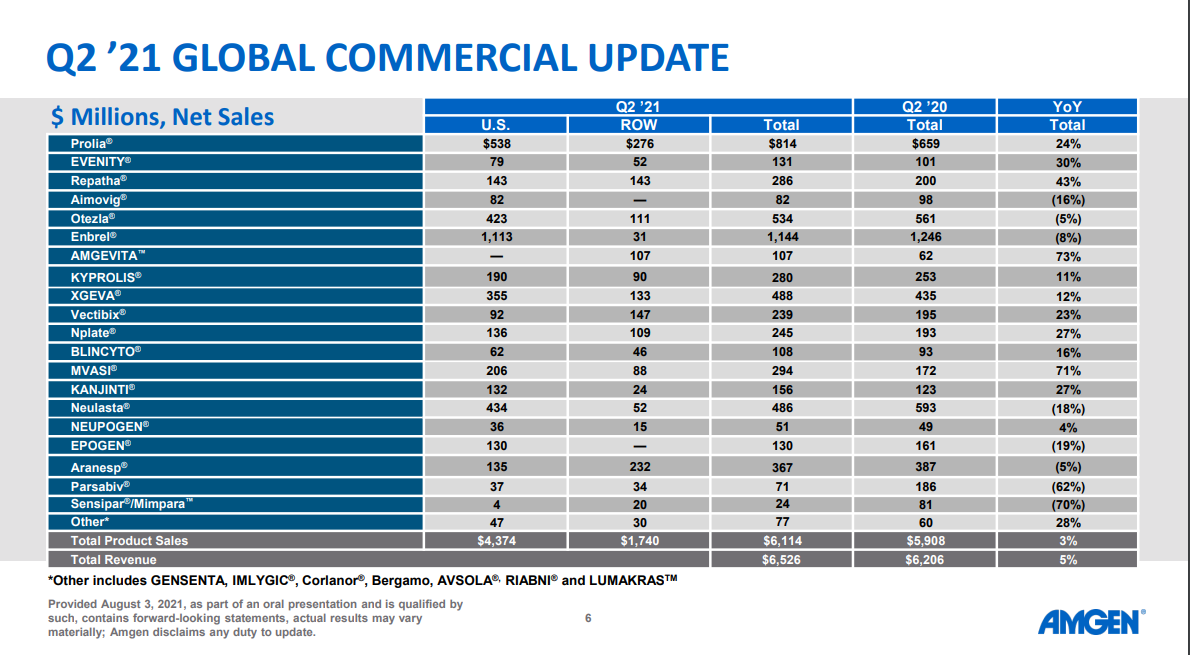

Aktuell hat Amgen über 18 (!) Medikamente in der Phase 3 in der Pipeline. Allein diese Medikamente dürften in Zukunft für weiteren Cash Flow bei dem Biotechunternehmen sorgen. Bis dahin liefern auch die aktuellen Medikamente genug Umsatz, siehe Q2 2021.

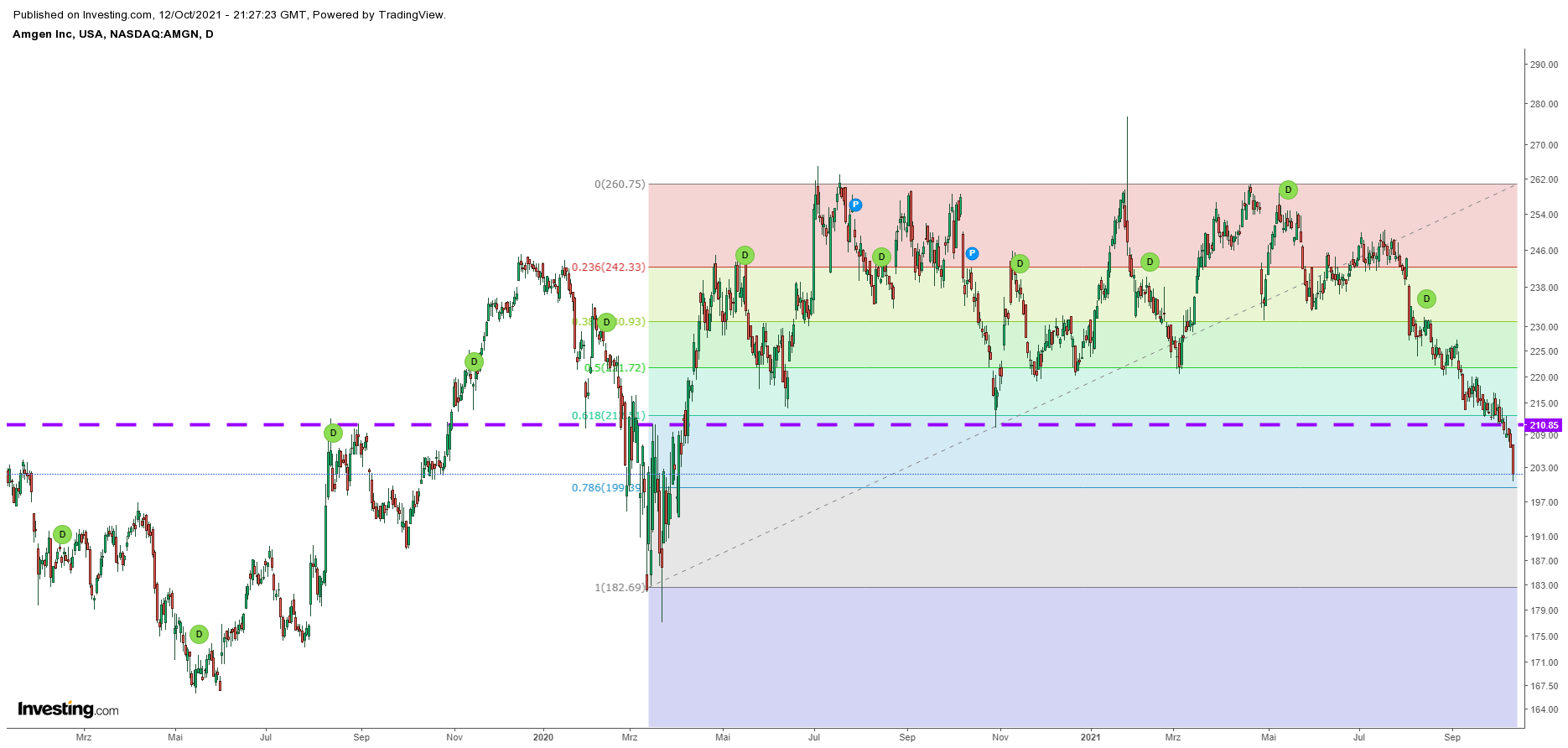

Chart

Amgen kursiert knapp über 200 Dollar und damit über einem Fibonacci Retracement. Der letzte Widerstand nach unten wurde durchbrochen (lila Linie). Charts sind natürlich nur eine Orientierungshilfe. Der nächste größere Widerstand wäre bei 183 US-Dollar.

Fazit

Es ist natürlich nicht alles grün bei Amgen. Relativ hohe Verschuldung , u.a. aufgrund von größeren Übernahmen und COVID haben die Bilanz etwas verhagelt. Aber gleichzeitig gibt es noch genug Medikamente in der Pipeline, die auch in Zukunft für genug Cash Flow sorgen dürften. Währenddessen verdient Amgen durch die bereits veröffentlichten Medikamente und ist auch in den Bereich der Biosimilars eingestiegen, der den Umsatz in Zukunft auch nach oben treiben dürfte. Die Dividende ist recht sicher und attraktiv für mich.

Ich bin in Amgen investiert (Depot)und plane einen Nachkauf per Sparplan. Der aktuelle Kursverfall lässt mich überlegen, ob ich nicht in den nächsten Tagen den Kauf manuell vorziehe. Ich schließe es nicht aus.

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Melde dich für ein Abonnement an, um die neuesten Beiträge per E-Mail zu erhalten.