Inhaltsverzeichnis

Dividendenentwicklung von PepsiCo

PepsiCo habe ich seit 2016 im Depot.

2016 gab es noch 2,96 USD Dividende. 2023 waren es 4,95 USD. Damit ist die Dividende um fast 60% gestiegen.

Link zum Aktien.Guide (*Affliate)

Ich nutze Aktien.Guide gerne für Aktienscreenings, aber auch zur Analyse von neuen Aktien. Mein Portfolio habe ich auch hinterlegt, womit ich das Portfolio bspw. nach aktuellen Bewertungen analysieren kann. Hierdurch kann ich meine nächsten Entscheidungen gezielter untermauern. So habe ich schon einige tolle Firmen gefunden, die sich nun in meinem Portfolio befinden.

Wenn ihr also ein Tool mit einer großen Datenbank und vielen Informationen sucht die verständlich aufbereitet sind, dann kann ich euch den Aktien.Guide empfehlen und würde mich freuen wenn ihr eine Anmeldung über meinen Link durch Klick auf das Bild durchführen würdet. Viele Aktienanalysen sind auch kostenlos verfügbar.

Ich bekomme dann eine kleine Provision, wenn ihr auf ein kostenpflichtiges Modell ein- oder umsteigt.

Dies würde mir helfen bspw. meine Serverkosten zu finanzieren. Euch entstehen keine Zusatzkosten und ihr würdet diesen Blog und meine Arbeit hier und auf den Social Media Kanälen unterstützen.

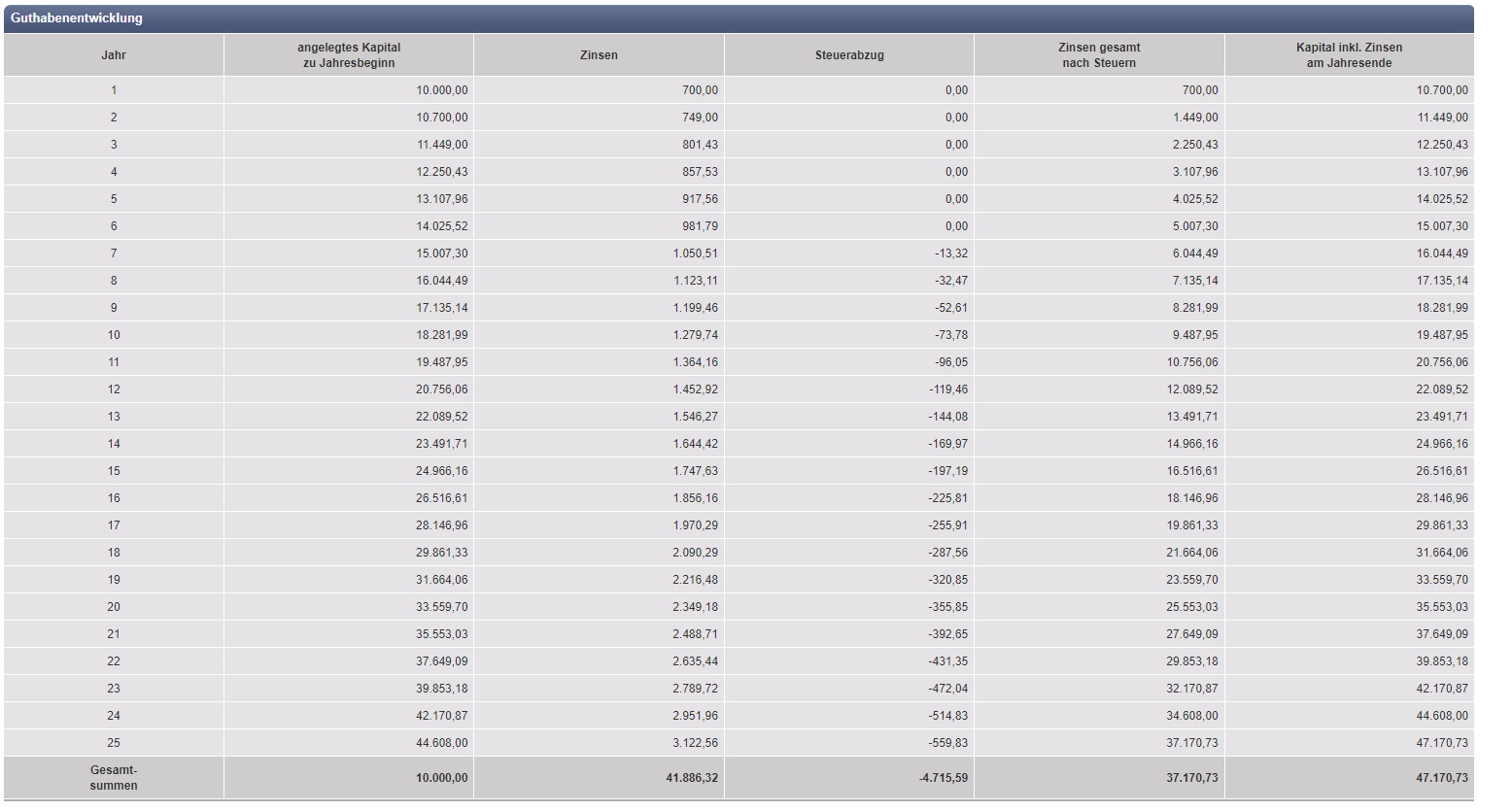

Angenommen man hat für 10.000 Euro Kapital angelegt und würde darauf Zinsen mit 7% bekommen die man wieder anlegt, dann hat man nach 25 Jahren 37,170 Euro Dividenden netto bekommen. (Rechner)

Nach 25 Jahren hat man dann 47.176 Euro aus 10.000 Euro gemacht.

Für einen langweiligen Wert wie PepsiCo ist das für mich absolut akzeptabel. Ich habe genug reine Wachstumswerte im Depot. PepsiCo ist ein defensiver Wert, den ich durchaus plane auch irgendwann wieder auszubauen.

Rendite

Zurzeit habe ich einen Kursgewinn von 59,32%. Die Absolute Performance mit Dividenden beträgt 72,77%. Der Marktwert der Aktien beträgt aktuell ca. 4086 Euro.

Dividenden im Depot

Ich sehe es am eigenen Depot, dass Dividenden alleine nicht alles sind.

letmoneywork

Meine erste Dividende von PepsiCo, die ich in Portfolio Performance eingepflegt habe, waren 34,09 Euro in 2017.

In 2023 waren es schon 111,97 Euro brutto. Insgesamt habe ich bei PepsiCo bisher 590,05 Euro an Dividenden erhalten.

Das macht aktuell Rang 5 in der „ewigen“ Dividendenliste aus:

Man sieht, dass Werte wie Verizon und LTC Properties, die sich nicht mehr im Depot befinden, noch immer führen. Aber man sieht halt auch, dass in der Regel High Yielder in der Gesamtperformance nicht unbedingt besser sind.

Insgesamt landet PepsiCo bisher im oberen Mittelfeld. Die Verizon und LTC, aber auch Realty Income sind hier abgeschlagen. Main Street Capital kommt noch halbwegs heran. PepsiCo ist aktuell auch etwas besser als Alphabet. Aber Alphabet habe ich später ins Depot aufgenommen.

Bestimmte Aktien habe ich noch verkauft als sie noch ziemlich klein waren (aus verschiedenen Gründen). Daher sind sie faktisch nicht relevant. Und trotzdem sieht man hier eine Verizon oder LTC nicht, obwohl sie eine große Position und mehrere Jahre im Depot waren.

Ich lerne oder besser gesagt ich habe es hier „schwarz auf weiß“, dass Dividende eben nicht alles ist.

Bewertung

Die Aktie hat zurzeit einen Rücksetzer. Trotzdem ist sie nach meiner Ansicht relativ teuer bewertet. Aber das war sie 2016 auch schon. Der Kauf und die Nachkäufe haben sich trotzdem bisher gelohnt.

Im letzten Quartal hat man einen leichten Umsatzrückgang von -0,5% gehabt.

Davor konnte aber Pepsi die gestiegenen Kosten an die Kunden mehrere Quartale weitergeben, aber irgendwann ist erstmal die Akzeptanz bei den Kunden zu Ende. Die Kunden müssen auch sparen.

Risiken

Als Risiko sehe ich die Schulden bei PepsiCo. Denn PepsiCo finanziert bspw. übernahmen mit Krediten. Die gestiegenen Zinsen erhöhen die Zinslast.

Außerdem ändern sich Essen- und Trinken Verhalten sowie Trends. Es könnte sein, dass die Produkte von PepsiCo an Beliebtheit verlieren. Und es gibt auch viel Konkurrenz durch große, aber auch lokale Rivalen weltweit.

Fazit

Ich bin grundsätzlich positiv für PepsiCo gestimmt. Bisher kam ich mit der Aktie gut durch die Krisen. PepsiCo passt das eigene Portfolio auch immer wieder an. Selbst wenn sich Trends ändern, haben sie bisher gut reagiert. So zuletzt mit dem Einstieg ins gesunde Energydrinkgeschäft durch eine Teilhaberschaft an Celcius. Und die Übernahmen führen zu steigenden Cash Flows bei PepsiCo.

Die Gesamtperformance ist respektabel. Das habe ich mit reinen Wachstumsfirmen bisher nicht immer hinbekommen, wenn man das Chance/Risiko Verhältnis noch betrachtet, war PepsiCo hier sogar oft eine bessere Wahl.

PepsiCo bleibt im Depot und wird daher irgendwann sicherlich ausgebaut werden.

Entdecke mehr von Vermögen aufbauen|Dividenden kassieren

Subscribe to get the latest posts sent to your email.